Bolsas, bonos y divisas: lateralidad y ausencia de rumbo claro

•

0 recomendaciones•1 vista

1. La emisión de deuda pública española se quedó por debajo del objetivo y con mayores costes de financiación. S&P rebajó el rating de Cataluña. 2. Las ventas minoristas del Reino Unido subieron más de lo esperado en abril. 3. En EE.UU., las solicitudes de subsidio por desempleo bajaron, pero los indicadores adelantados y de vivienda fueron peores de lo previsto, mientras la morosidad hipotecaria aumentó. La Fed insinuó que la economía está más

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Bolsas, bonos y divisas: lateralidad y ausencia de rumbo claro

Similar a Bolsas, bonos y divisas: lateralidad y ausencia de rumbo claro (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Bolsas, bonos y divisas: lateralidad y ausencia de rumbo claro

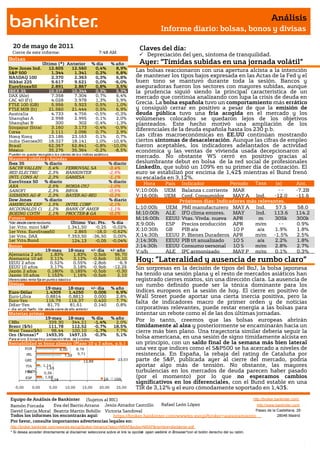

- 1. Análisis Informe diario: bolsas, bonos y divisas 20 de mayo de 2011 Claves del día: Cierre de este informe: 7:48 AM Depreciación del yen, síntoma de tranquilidad. Bolsas Último (*) Anterior % día % año Ayer: “Tímidas subidas en una jornada volátil” Dow Jones Ind. 12.605 12.560 0,4% 8,9% S&P 500 1.344 1.341 0,2% 6,8% Las bolsas reaccionaron con una apertura alcista a la intención NASDAQ 100 2.370 2.363 0,3% 6,8% de mantener los tipos bajos expresada en las Actas de la Fed y el Nikkei 225 9.617 9.621 0,0% -6,0% buen tono se mantuvo durante toda la sesión. Bancos y EuroStoxx50 2.891 2.867 0,8% 3,5% aseguradoras fueron los sectores con mayores subidas, aunque IBEX 35 10.377 10.344 0,3% 5,3% la prudencia siguió siendo la principal característica de un DAX (Ale) 7.358 7.304 0,7% 6,4% mercado que continúa analizando con lupa la crisis de deuda en CAC 40 (Fr) 4.028 3.978 1,3% 5,9% FTSE 100 (GB) 5.956 5.923 0,5% 1,0% Grecia. La bolsa española tuvo un comportamiento más errático FTSE MIB (It) 21.560 21.444 0,5% 6,9% y consiguió cerrar en positivo a pesar de que la emisión de Australia 4.733 4.756 -0,5% -0,3% deuda pública tuvo una fría acogida en el mercado y los Shanghai A 2.998 2.995 0,1% 2,0% volúmenes colocados se quedaron lejos de los objetivos Shanghai B 300 302 -0,4% -1,3% planteados. Este hecho motivó una ampliación de los Singapur (Straits) 3.160 3.173 -0,4% -0,9% Corea 2.111 2.096 0,7% 2,9% diferenciales de la deuda española hasta los 230 p.b. Hong Kong 23.186 23.163 0,1% 0,7% Las cifras macroeconómicas en EE.UU continúan mostrando India (Sensex30) 18.327 18.141 1,0% -10,6% ciertos síntomas de desaceleración. Aunque las cifras de empleo Brasil 62.367 62.841 -0,8% -10,0% fueron aceptables, los indicadores adelantados de actividad México 35.276 35.364 -0,2% -8,5% económica y las ventas de vivienda usada decepcionaron al * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas mercado. No obstante WS cerró en positivo gracias al Ibex 35 % diario % diario deslumbrante debut en bolsa de la red social de profesionales SACYR VALLEH 5,4% FERROVIAL SA -3,4% LinkedIn, que subió un 109% en su primer día de cotización. El RED ELECTRIC 2,3% BANKINTER -2,9% euro se estabilizó por encima de 1,42$ mientras el Bund frenó INTL CONS AI 2,3% GAMESA -1,1% su escalada en 3,12%. EuroStoxx 50 % diario % diario Hora País Indicador Periodo Tasa (e) Ant. AXA 2,5% NOKIA OYJ -1,0% SANOFI 2,3% BBVA -0,5% V;10:00h UEM Balanza c.corriente MAR Tasa -- -7.2B SIEMENS AG-R 2,3% BAYER AG-REG -0,2% V;16:00h UEM Conf. Consumidor MAY A Ind. -12.0 -11.6 Dow Jones % diario % diario Próximos días: Indicadores más relevantes. AMERICAN EXP 1,5% INTEL CORP -2,1% UEM MCDONALDS CO 1,2% BANK OF AMER -1,1% L;10:00h UEM PMI manufacturero MAY A Ind. 57.5 58.0 BOEING CO/TH 1,1% PROCTER & GA -0,2% M;10:00h ALE IFO clima empres. MAY Ind. 113.6 114.2 Futuros M;16:00h EEUU Vtas. Vivda. nueva APR m 305k 300k *Var. desde cierre no cturno . Último Var. Pts. % día X;9:00h ESP Precios producción APR m/m -- 0.9% 1er.Vcto. mini S&P 1.341,50 -0,25 -0,02% 1er Vcto. EuroStoxx50 2.865 -18,0 -0,62% X;10:30h GB PIB a/a 1Q P a/a 1.9% 1.8% 1er Vcto. DAX 7.353,50 -36,50 0,00% X;14:30h EEUU P. Bienes Duraderos APR m/m -1.5% 2.5% 1er Vcto.Bund 124,13 -0,05 -0,04% J;14:30h EEUU PIB t/t anualizado 1Q S a/a 2.2% 1.8% Bonos J;14:30h EEUU Consumo personal 1Q S m/m 2.8% 2.7% 19-may 18-may +/- día +/- año V;s/h ALE IPC armonizado MAY P m/m 0.1% 0.3% Alemania 2 años 1,83% 1,83% 0,5pb 96,70 Alemania 10 años 3,11% EEUU 2 años 0,52% 3,12% 0,55% -0,6pb -2,8pb 15,10 -6,9 Hoy: ”Lateralidad y ausencia de rumbo claro” EEUU 10 años 3,17% 3,18% -0,9pb -12,26 Sin sorpresas en la decisión de tipos del BoJ, la bolsa japonesa Japón 2 años 0,180% 0,185% -0,5pb -0,30 Japón 10 años 1,152% 1,16% -0,5pb 2,10 ha tenido una sesión plana y el resto de mercados asiáticos han Diferenciales renta fija en punto s básico s registrado cierres mixtos, sin una dirección clara. La ausencia de Divisas un rumbo definido puede ser la tónica dominante para los 19-may 18-may +/- día % año Euro-Dólar 1,4309 1,4250 0,006 6,9% índices europeos en la sesión de hoy. El cierre en positivo de Euro-Libra 0,8814 0,8813 0,000 2,8% Wall Street puede aportar una cierta inercia positiva, pero la Euro-Yen 116,79 116,37 0,420 7,7% falta de indicadores macro de primer orden y de noticias Dólar-Yen 81,75 81,61 0,140 0,8% +/- día: en pb; %año : Var. desde cierre de año anterio r corporativas relevantes, puede restar energía a las bolsas para Materias primas intentar un rebote como el de las dos últimas jornadas. 19-may 18-may % día % año CRBs 339,30 344,21 -1,4% 2,0% Por lo tanto, creemos que las bolsas europeas abrirán Brent ($/b) 111,78 112,52 -0,7% 18,5% tímidamente al alza y posteriormente se encaminarán hacia un West Texas($/b) 98,44 100,10 -1,7% 7,7% cierre más bien plano. Una trayectoria similar debería seguir la Oro ($/onza)* 1493,35 1497,15 -0,3% 5,1% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres bolsa americana, en una sesión de signo tímidamente alcista en Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) un principio, con un saldo final de la semana más bien lateral POR 6,00 8,78 una vez que índices como el S&P500 se ha acercado a niveles de IRL 7,33 9,71 resistencia. En España, la rebaja del rating de Cataluña por GRE 12,88 23,03 parte de S&P, publicada ayer al cierre del mercado, podría ITA 1,14 1,65 aportar algo más de tensión. No obstante, las mayores -0,05 FRA 0,36 turbulencias en los mercados de deuda parecen haber pasado ESP 1,68 2A 10A (por el momento) por lo que no esperamos cambios 2,28 significativos en los diferenciales, con el Bund estable en una -5,00 0,00 5,00 10,00 15,00 20,00 25,00 TIR de 3,12% y el euro cómodamente soportado en 1,43$. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Macro. ESPAÑA.- (i) El Tesoro realizó una emisión de deuda pública, colocando 2.495M.€ a 10 años, con un bid-to cover 1,8x vs 2,1x emisión anterior y un coste financiero de 5,39%, ligeramente inferior al 5,47% de la emisión anterior. También se colocaron 724 M. € en obligaciones a 30 años, con un bid-to-cover 2,0x frente a 2,1x anterior Y un coste de: 6,0% vs 5,87% anterior. El volumen total de la emisión, unos 3.200M.€, se ha quedado por debajo del objetivo de colocación del Tesoro que se situaba en unos 4.000M.€ (ii) S&P ha rebajado el rating de Cataluña desde A+ hasta A debido al aumento de sus niveles déficit y deuda pública. La perspectiva negativa refleja el riesgo de que Cataluña no pueda recibir las transferencias adicionales que ha solicitado del Gobierno central. REINO UNIDO.- Las ventas minoristas ex-autos repuntaron en Abril en tasa intermensual +1,2% frente a +0,8% estimado vs +0,4% anterior, lo que deja la tasa interanual en +2,7% frente a +2,2% esperado vs +0,8% anterior. EE.UU.- (i) Las peticiones semanales de subsidios de desempleo se situaron por debajo de las expectativas en la semana que cerraba el 14 de mayo: 409K frente a 420K esperados y 438K anterior. El paro de larga duración se situó en 3.711K personas, una cifra inferior al dato anterior de 3.792K. (ii) El indicador adelantado del mes de abril ha sorprendido negativamente a Wall Street situándose por debajo de las expectativas: -0,3% vs +0,1% esperado. El dato anterior se revisa no obstante al alza desde +0,4% hasta +0,7%. (iii) El indicador de la Fed de Philadelphia, que refleja la actividad económica de Pennsylvania, Nueva Jersey y Delaware; se ha desplomado en el mes de mayo, situándose en 3,9 frente a 20,0 esperado y 18,5 anterior. (iv) Las ventas de vivienda usada han descendido -0,8% en abril cuando se esperaba un aumento de +2,0%. La cifra de ventas se ha situado en 5,05M., cifra inferior a la estimación de mercado de 5.2M y a las 5,09M. viviendas del mes anterior, cuando la tasa mensual se incrementó +3,5%. (v) La tasa de morosidad hipotecaria se ha incrementado desde +8,25% hasta +8,32%, mientras la tasa de adjudicaciones hipotecarias sobre el total de créditos desciende desde 4,64% hasta 4,52%. FED.- Comentarios insinuando que la economía americana está algo más fría de lo que parece y que no es fácil crear empleo. Se entiende que de subir tipos, nada por ahora. BCE.- Stark ha comentado que la deuda griega podría pasar a ser un activo no elegible por el BCE en caso de reestructuración. JAPÓN.- El Banco de Japón ha mantenido los tipos de interés en el rango 0/0,10%, tal y como se esperaba. A pesar de que el terremoto del 11 de marzo ha vuelto a situar a Japón en recesión, el BoJ ha no cambia su política monetaria y ha mantenido inalterados su programa de compra de créditos de 30tr.JPY y su programa de compra de activos en 10tr. JPY. RUSIA.- El Ministro de Finanzas ha anunciado en una conferencia organizada por el Banco Europeo de Reconstrucción y Desarrollo que el PIB de Rusia crecerá a una tasa anual de +4,5% hasta 2015, año en el que alcanzará el equilibrio presupuestario. CHINA.- El gobernador del Banco Central ha insistido nuevamente en que la fluctuación del yuan será un proceso gradual a medida que la divisa se use en un mayor número de transacciones comerciales y financieras, pero sin pronunciarse acerca de una fecha para su plena convertibilidad y libre fluctuación. El gobernador reitera que China necesita medidas contra cíclicas que permitan mantener el crecimiento y controlar la inflación. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española GAS NATURAL (Neutral; Cierre: 13,28€; Var. Día: +0,68%): Vende activos en Guatemala por 345M$.- La compañía ha vendido por 345M$ su participación en dos distribuidoras eléctricas de Guatemala al fondo de inversión Actis. La gasista dejará de consolidar la deuda de 104M$ de estas distribuidoras, por lo que la operación no supondrá grandes plusvalías. Impacto: Neutral. SACYR (Vender; Cierre 7,79€; Var. Día: +5,38%).- Aprueba los puntos del día en la Junta General de Accionistas pese a la oposición.- En la Junta de la compañía, se explicó el proceso de refinanciación de la deuda contraída por su participación en Repsol, proceso en el cual el Banco Santander sería protagonista. Por otra parte, se procedió a la remodelación del consejo (se nombraron dos nuevos consejeros), a la que se opusieron dos de los accionistas de referencia de la compañía, Demetrio Carceller y Juan Abelló. Impacto: Neutral. 3.- Bolsas europeas NYCOMED (No cotiza): Takeda adquirirá la compañía por 9.600M€.- El grupo farmacéutico japonés adquirirá su homóloga suiza por 9.600M€, incluyendo deuda (3.600M€). La operación permite a Takeda diversificar su exposición hacia Europa y mercados emergentes (China, India y Latam) donde la suiza está presente. Nodic Capital (41%), la unidad de capital riesgo Credit Suisse (25,6%) y otras dos firmas son las propietarias de Nycomed, conocida principalmente por Daxas, medicamento utlizado para EPOC (enfermedad pulmonar crónica) Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas que padecen 80 millones de personas y que generalmente se produce en los fumadores. Así, la operación podría cerrarse en un plazo máximo de tres meses y permitiría a Takeda paliar en parte la pérdida en ventas de Actos, tras la salida de la versión genérica del fármaco. Impacto: Positivo. SIEMENS (Cierre: 93,84€; Var. Día: +2,26%): Deberá pagar 648M€ a Areva, más intereses.- Después de recibir 1.620M€ por la salida de la joint venture con Areva, Siemens deberá pagarle 648M€ más intereses, de acuerdo con la sentencia del tribunal de arbitraje de la Cámara Internacional de Comercio. El tribunal considera que la intención de Siemens de crear una joint venture con la rusa nuclear Rosatom, supone una violación de la cláusula de no competencia que figuraba en el contrato. Siemens no podrá competir con Areva hasta el 25 de Septiembre de 2013. Impacto: Negativo. TOTAL (Cierre 41,26€; Var. Día: +1,21%).- No invertirá en refinerías en suelo estadounidense.- La petrolera no comprará o construirá por el momento más refinerías en EEUU, pues prefiere dirigir sus inversiones a países donde la demanda de crudo presente un fuerte potencial de crecimiento, como son las economías emergentes. Impacto: Neutral. 4.- Bolsa americana y otras S&P por sectores. Los mejores: Industriales +0,68%; Telecomunicaciones +0,63%; Consumo básico +0,52%. Los peores: Salud -0,21%; Materiales +0,05%; Financieras +0,06%. LINKEDIN (Cierre: 94,25$; Var. Día: +109,44%).- Tras adjudicar la totalidad de la OPV en el tramo alto del rango (45$/acc.), la compañía salió a cotizar ayer en la bolsa de NY con una revalorización del 109%. A pesar de la euforia desatada, el mercado comienza a hablar de miedo a una nueva burbuja tecnológica, al tratarse de una compañía que aún no es rentable, puesto que generó pérdidas en el primer trimestre del año. Actividad: Red de contactos profesionales. SEARS (Cierre: 73,86$; Var. Día: -2,62%).- Sus resultados 1T´11 decepcionan: Ventas (-3,4%) 9.710M$ vs. 9.630M$ esperado y descenso -5,2% en tiendas comparables (más de un año abiertas); BPA ajustado: -1,39$ vs. - 1,22$ esperado. Las malas condiciones climatológicas en EE.UU y Canadá, la retirada del plan de ahorro energético que subvencionaba la compra de electrodomésticos y su excesiva dependencia en el recorte de costes en lugar de la mejora de su servicio han perjudicado claramente sus resultados. Actividad: Distribución. BARNES & NOBLE (Cierre: 14,11$; Var. Día: +0,93% ).- Liberty Media ha presentado una oferta para adquirir la compañía por 1.020M$, tras 9 meses en los que la librería se había puesto a la venta. La oferta 17$/acción en efectivo supone una prima del 20,5% sobre el cierre del jueves, aunque en los últimos 9 meses la librería ha perdido el 36% de su valor en bolsa, hasta iniciarse los rumores de posible adquisición que ha llevado a la compañía a subir +24,7% tras el cierre de WS. Todavía no se conoce la respuesta pero parece Liberty supedita la oferta a que Leonard Riggio (accionista principal +29,7%) mantenga cierta posición en la compañía. Actividad: Librería. GAP (Cierre: 23,29$; Var. Día: +0,91% ).- La compañía ha publicado resultados 1T que baten la expectativa: Ventas: (-1%) 3.300M$ vs. 3.260M$ e. y ventas comparables retrocedieron -3%; BPA (-11,1%): 0,4$ vs. 0,39$ e.. Sin embargo, el impacto negativo se produce tras su revisión de perspectivas 2011, situando el BPA: 1,4$/1,5$ vs. 1,88/1,93$ por debajo de 1,84$/acc. esperado. Según la compañía los costes de producción han aumentado más de lo esperado (+20%), especialmente por el precio del algodón que ha aumentado este año el 20% tras una subida del 65% en 2010. Así, el valor retrocedía -12% tras el cierre de WS. Actividad: Retailer de vestido y calzado. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.